Öffentliche Fördermittel

Meistens hat man schon davon gehört, aber so im Detail können nur wenige sich ein Bild machen – ich versuche es einmal in Kürze unterstützt durch Grafiken und Links:

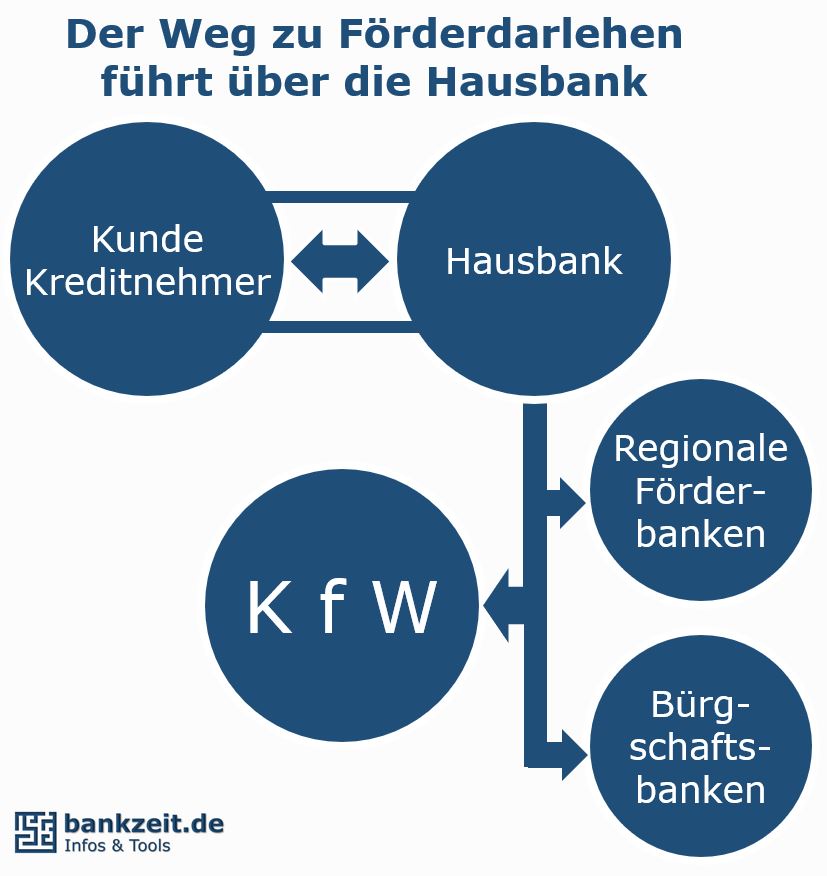

Der Staat stellt über seine (also unser aller) Kreditanstalt für Wiederaufbau (KfW) zinssubventionierte Darlehen und/oder Zuschüsse für ausgewählte Investitionen mit Fokus in den Bereichen Bauen und Wohnen, Existenzgründung, -erweiterung, -festigung, Innovation, Digitalisierung, Energieeinsparung und Umweltschutz zur Verfügung. Daneben gewähren auch die regionalen Förderbanken der einzelnen Bundesländern eigene – meist aber auch aus dem KfW-Topf bezogene und ggf. noch einmal verbilligte – Darlehen für regional ausgewählte Förderzwecke.

Die Beantragung dieser Mittel erfolgt über die Hausbank. Sie ist es auch, die (fast immer*) die Haftung dafür gegenüber dem Förderinstitut und den Großteil der administrativen Arbeiten (Bonitätsprüfung, Verträge, Sicherheiten, Schriftverkehr, Handling bei Problemen) übernehmen muss.

*) Es gibt auch Darlehen, bei denen die Hausbank zum Teil oder ganz von der Haftung freigestellt wird – die „Administration“ bleibt ihr dennoch.

Wie in der Grafik oben dargestellt, ist Gesprächspartner immer die Hausbank, die sich dann wiederum an das jeweilige Förderinstitut wendet. Nach Abstimmung schließt die Hausbank einen Vertrag mit dem Förderinstitut und dann den – bis auf Zinssatz und Sicherheitenabsprachen – identischen Darlehensvertrag mit dem Kunden. Der Abstimmungs- und Zeitaufwand ist natürlich deutlich höher, als bei einem Darlehen aus der eigenen Schublade. Durch Zinssubvention, teilweise Haftungsfreistellung und je nach Programm auch Tilgungszuschüsse ist das Gesamtpaket für den Kunden fast immer günstiger.

Allerdings muss sich der Kunde an die recht starren Darlehensmodalitäten der Förderbanken bezüglich Laufzeit, Zinsbindung, Tilgungsmodalität etc. halten; während die Hausbank aus eigenen Mitteln natürlich sehr viel individuell ein Darlehen an die Kundenwünsche und -verhältnisse anpassen kann. Das gilt es immer abzuwägen. Ein Förderdarlehen ist nicht "automatisch" die optimale Lösung.

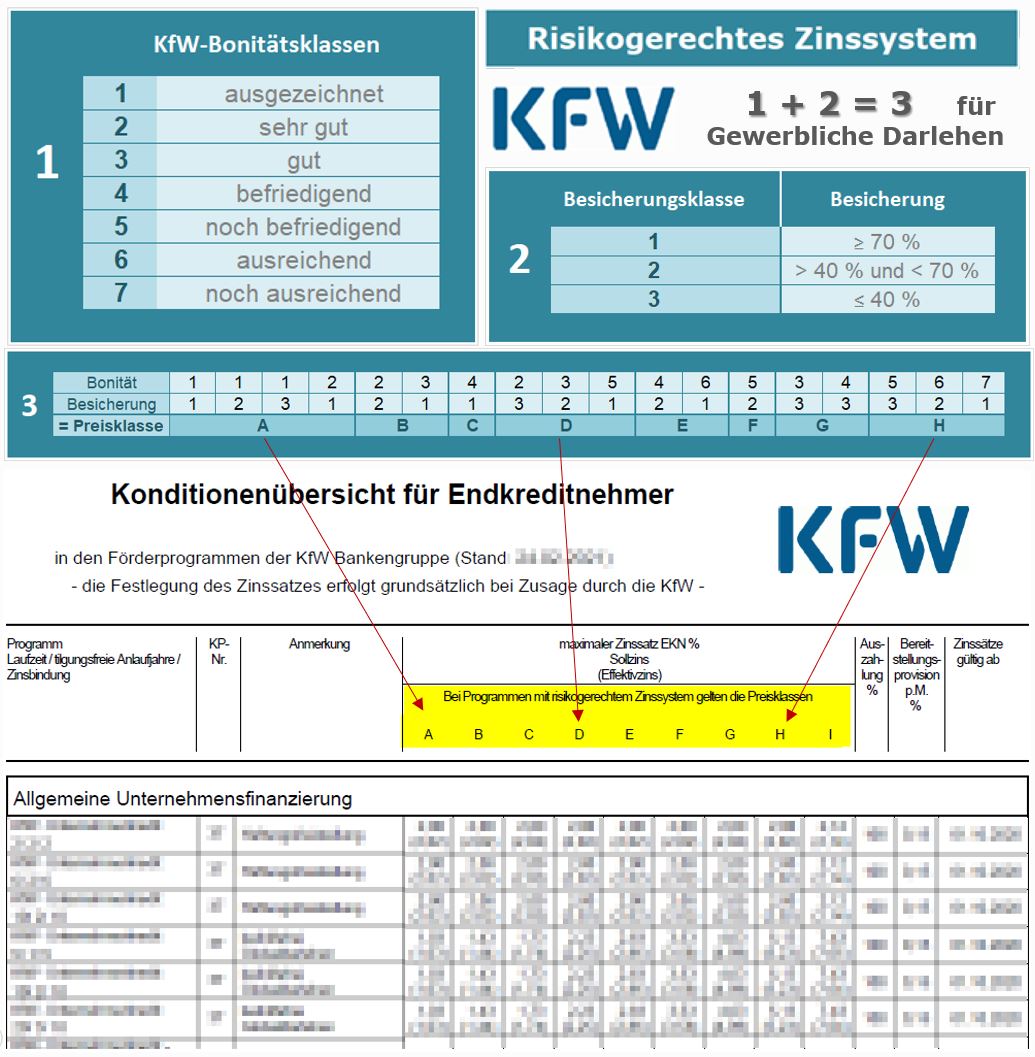

Bei jedem Kreditgeschäft geht es zunächst darum, die wirtschaftliche Situation zu beurteilen. Es gilt festzustellen, ob der Kunde in der Lage sein wird, das Darlehen zurückzuzahlen. Die cleveren Ratingsysteme rechnen die „Ausfallwahrscheinlichkeit“ mit vielen Stellen hinter dem Komma aus; das wiederum ist wichtig für die Höhe der kalkulatorischen Kosten für das Kreditrisiko, die in den Zins mit einzupreisen sind.

Während es bei Kreditprogrammen für Privatpersonen einen Einheitszins gibt, ist das Ergebnis des Ratings bei Darlehen mit gewerblicher Verwendung von großer Bedeutung: Die Hausbank „übersetzt“ das eigene Ergebnis in die sogenannte KfW-Bonitätsklasse und die – siehe Grafik oben – führt in Kombination mit der Besicherungsklasse zur Ermittlung der Preisklasse. Die Angabe der Preisklasse ist wiederum nötig, um über die frei abfragbaren Konditionstableaus der Förderbanken den maximalen Zins für das Förderdarlehen zu finden. Puh !

Es gibt übrigens keinen Rechtsanspruch auf ein Förderdarlehen und immer mal wieder Beschwerden – meist von Privatpersonen – denen von der Hausbank die Vermittlung eines wohnwirtschaftlichen Förderdarlehens abgelehnt wird. Den Ärger der Betroffenen kann man natürlich verstehen, wenngleich es sich meist um „kleinere Beträge“ handelt. Aber genau das ist das Thema: Weiter oben habe ich ja schon geschildert, dass unabhängig von der Höhe der administrative Aufwand für ein Förderdarlehen erheblich ist. Bei kleineren Darlehen passt dann schlicht die Kosten-Nutzen-Rechnung für die Hausbank nicht mehr und kaum ein Unternehmen nimmt einen Auftrag an, der zu roten Zahlen führt …

Wer sich im Zusammenhang mit der Planung von wohnwirtschaftlichen oder gewerblichen Investitionen einen ersten Eindruck über die Welt der Förderdarlehen verschaffen möchte, kann sich auf den Seiten der Förderbanken durchklicken oder sich hier der nach Themen sortierten Links zu den entsprechenden Themenwelten der KfW bedienen.

Wichtig: Vor Beantragung eines Förderdarlehens darf nicht mit dem Vorhaben begonnen werden. Begonnen heisst z. B. Verträge unterschrieben, Aufträge erteilt – Beantragung heisst nicht zwingend schon einen Darlehensantrag unterschrieben zu haben, aber es muss ein konkretes Gespräch mit der Bank über das geplante Vorhaben geführt worden sein; dieser Termin ist später von der Hausbank im Antrag zu dokumentieren.