Die für die Allermeisten größte Investition im Leben ist der Kauf oder Bau einer Immobilie. Damit einher geht natürlich immer auch das „Beschaffen“ des Geldes, um das alles zu bezahlen. Die Möglichkeiten sind riesig und beim Blick ins Netz der unbegrenzten Möglichkeiten oder in die Sozialen Netzwerke wimmelt es nur so vor Angeboten, angeblich genialen Lösungen, Ideen und sehr konkreten Empfehlungen. Dann gibt es ja auch noch die Hausbank und die Bausparkasse und den Versicherungsvertreter und viele freie und angabegemäß unabhängige Vermittler und Makler, die alle von sich behaupten, das günstigste Angebot liefern oder zumindest vermitteln zu können. Oder sollte man einfach alles über eine Online-Plattform selbst abwickeln – ohne direkte Beratung? Die riesige Auswahl ist Segen und Fluch zugleich; wer sich nicht intensiv mit der Materie beschäftigt hat, ist vermutlich schnell überfordert.

Hier gibt es ergänzende Informationen zu Beratung, Vermittlung, Verkauf & Strukturvertrieben.

Ich durfte während meiner „Bankzeit“ unter anderem sehr viele Bau- und Kaufwillige beraten und ins Eigentum begleiten. Erst im Ruhestand habe ich mich einmal intensiv danach umgesehen, wer sich neben den klassischen Kreditinstituten und Bausparkassen noch so am Markt und im Netz tummelt. Kümmern heißt für mich: Checken, wer dahinter steht – Google, Bundesanzeiger, Homepage, Aussagen prüfen usw. Ergebnis: Unfassbar, da geben sich junge Influencer ohne fachlichen Background als Experten aus. Habe mehrfach nachgefragt und erfahren, dass die (fehlerhaften) Beiträge von anderen Influencern schlicht kopiert und aufgehübscht als eigene Tipps ausgegeben werden. Es geht leider sehr oft nicht darum, eigene Erfahrungen weiterzugeben, sondern man braucht Klicks, um Werbeeinnahmen zu generieren. Leider sind diese „Klickgetriebenen“ im Online-Auftritt nicht von seriösen zu unterscheiden. Daher gilt grundsätzlich: Immer schauen, wer hinter einem Beitrag steht.

Meine Empfehlung für das Vorgehen: Zunächst einmal gilt es, die Gesamtkosten des Vorhabens zu ermitteln. Wer nur den Kaufpreis oder die reinen Baukosten im Kopf hat, wird sich schnell wundern, was noch alles so dazu kommt. Dann kommt die Haushaltsrechnung – was kommt sicher und nachhaltig an Einkünften rein – welche Ausgaben gibt es – und was verändert sich künftig? Nettomiete fällt weg, Finanzierungskosten kommen dazu, eventuell erhöhen sich aufgrund größerer Wohnfläche die Nebenkosten usw. Was bleibt monatlich jetzt und danach über? Dann geht es um das Vermögen und die Schulden – wieviel Eigenmittel sind verfügbar und wieviel können für das Vorhaben eingesetzt werden. Eine kleine Reserve sollte bleiben; Immobilienkauf und insbesondere Hausbau werden trotz sorgsamer Vorbereitung meist teurer als geplant.

Es hilft also nichts: Hinsetzen, aufschreiben, rechnen bis man weiss, wie hoch die Gesamtkosten sind, wieviel Eigenmittel man einsetzen und wieviel Geld man nachhaltig monatlich für eine Finanzierung aufwenden kann. Dabei auch überlegen, was sich während der langen Finanzierungsdauer voraussehbar alles finanziell verändert: Kinderwunsch, Kind ins Studium, Kind zieht aus und braucht finanzielle Unterstützung, Kind zieht aus und kann sich selbst versorgen, Kindergeld fällt weg oder kommt dazu, Sparplan wird zur Rückzahlung fällig, Eltern wollen eine Schenkung machen, eine Gehaltserhöhung steht schon fest, ein Ehepartner wird seine Arbeitszeit erhöhen oder vermindern, Beitragszahlung für eine Versicherung fällt weg oder verändert sich, Finanzierung fürs Auto läuft aus oder kommt dazu … usw. In Abhängigkeit vom Alter könnte eine Finanzierung auch über den Renteneintritt hinaus laufen – kann man sich die Rate dann noch leisten?

Bewaffnet mit diesen Erkenntnissen kann man sich dann auf die Suche nach einer Finanzierung machen. Wenn man genau weiss, was man will, man sich schon intensiv mit der Materie beschäftigt hat und es keine Besonderheiten zu beachten gibt, geht das sicher auch ganz gut online. Grundsätzlich ist aber „Neulingen“ schon zu empfehlen, sich ein maßgeschneidertes Finanzierungskonzept, das die im Vorwege schon einmal selbst ermittelten Rahmenbedingungen beinhaltet, in einem persönlichem Gespräch erstellen zu lassen. Das sollte man sich dann in Ruhe durchschauen und Unklarheiten aufschreiben und erfragen. Wenn diese Basis erst einmal da ist, kann man Konditionen und Konzepte durchaus noch einmal im Netz Recherchieren und/oder sich noch einmal bei einem anderen Institut beraten lassen.

Ich habe versucht, nahezu alle Komponenten in ein selbst gebautes Excel-Rechentool zu packen. Der „ImmoPlanRechner“ kann bei der Gesamtkostenermittlung helfen, Hinweise geben und enthält auch eine Haushaltsrechnung. Es gibt aber auch sehr viele Rechen- und Planungshilfen im Netz und natürlich auch die solide Variante mit Bleistift, Papier und Taschenrechner.

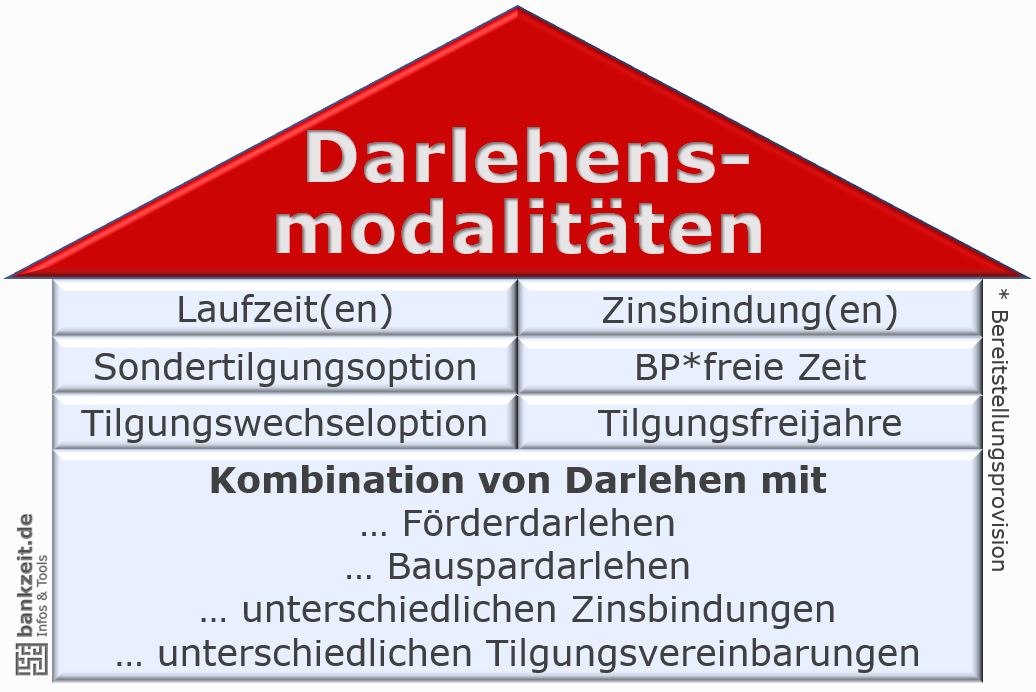

Grundsätzlich gilt für die Zinsbindung - sofern nicht eine bereits absehbare Veränderung in der wirtschaftlichen Situation dagegensteht: Niedriges Zinsniveau > lange Zinsbindung | Hohes Zinsniveau > kurze Zinsbindung

Info: Wenn der Zins länger als 10 Jahre festgeschrieben wird, steht dem Kreditnehmer (§ 489 BGB) nach Ablauf von 10 Jahren ein Kündigungsrecht zu. Die Frist beginnt mit der Vollauszahlung des Darlehens zu laufen, die Kündigungsfrist beträgt 6 Monate. Somit also frühestmögliche Rückzahlung nach 10 1/2 Jahren möglich, wenn termingerecht schriftlich gekündigt.

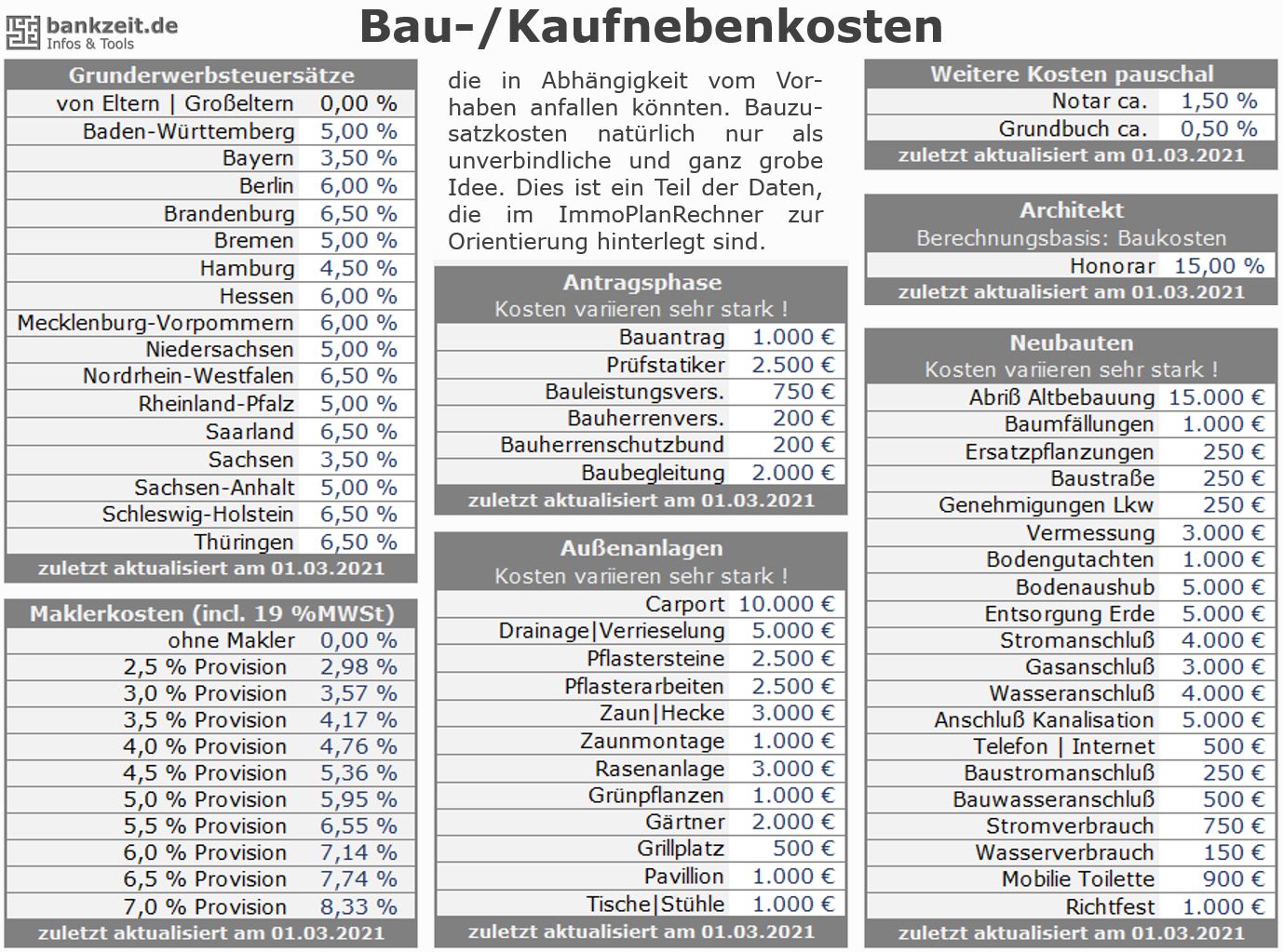

Die Angaben zu möglichen Bau- und Kauf-nebenkosten sind eine ganz grobe und völlig unverbindliche Orientierung und können helfen, wenn man so gar keine Vorstellung hat. Diese Orientierungswerte sind im "ImmoPlanRechner" hinterlegt und helfen dort bei der Ermittlung der Gesamtkosten eines Vorhabens.

Gibt es hier auch in PDF zum Download: