Ist Ihr Geld durch die deutsche Einlagensicherung geschützt ? Hier direkt abfragen:

Einlagensicherung

Mit dem obigen Links geht es zu immer aktuellen und umfassenden Informationen der Sicherungseinrichtungen in Deutschland - auch kann direkt durch Eingabe des Namens eines Kreditinstituts die Höhe der Einlagensicherung abgefragt werden.

Hier schon mal direkt ein paar ausgewählte Infos zu den nachstehenden Sicherheitssystemen:

Einlagensicherungsfonds des Bundesverbandes deutscher Banken

Sicherungssystem der Sparkassen-Finanzgruppe

Sicherungssystem der Volks- und Raiffeisenbanken

Einlagensicherungsfonds öffentlicher Banken

Einlagensicherung in der EU und weltweit

Gesetzliche Sicherung

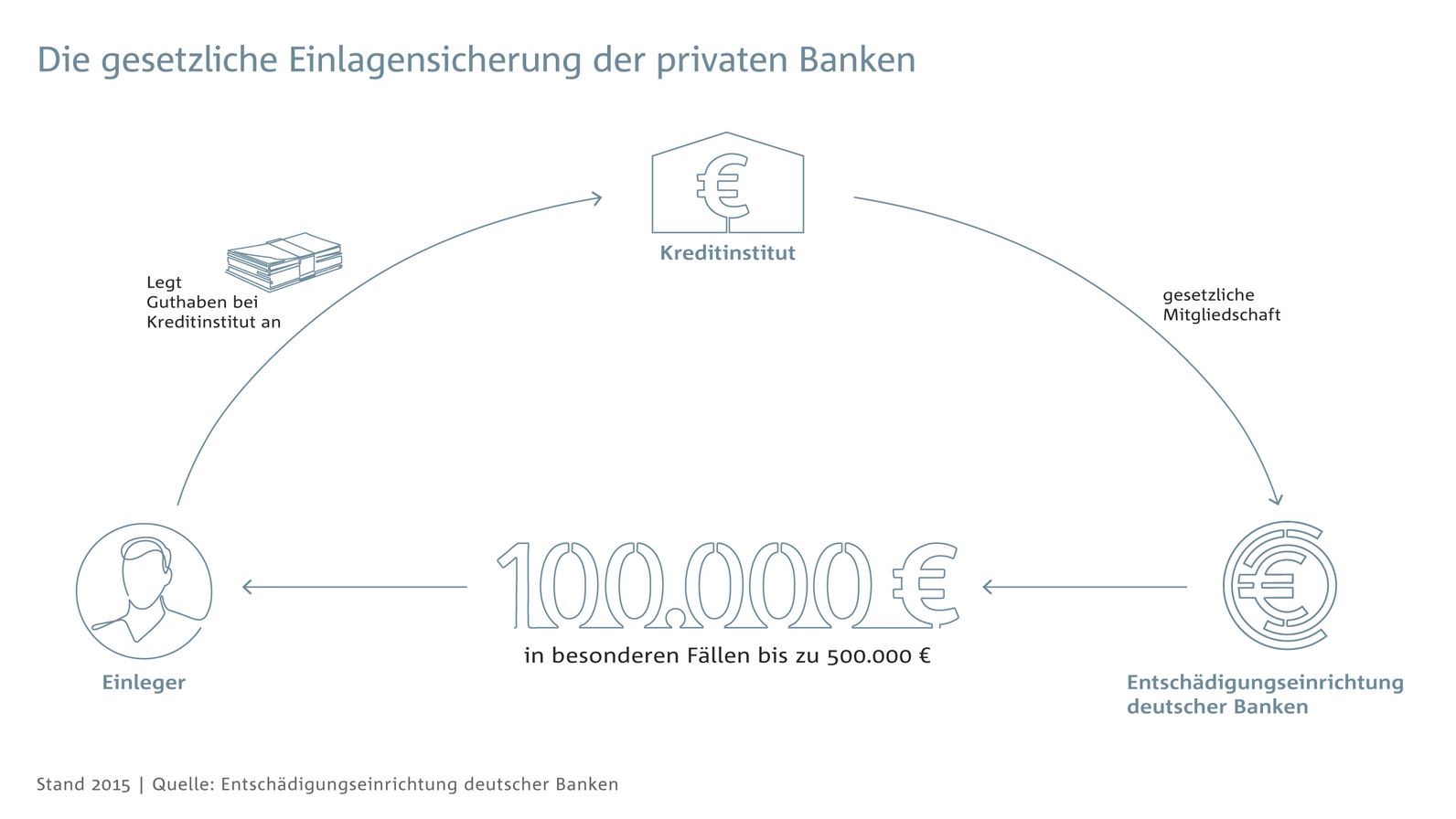

Die gesetzliche Einlagensicherung schützt Sicht-, Termin- und Spareinlagen (Guthaben auf Girokonten, Sparkonten, Tagesgeldkonten, Festgeldkonten). Der Einlagenschutz schließt neben sämtlichen Einlagenarten auch auf den Namen lautende Sparbriefe und Namensschuldverschreibungen ein. Verbindlichkeiten, über die eine Bank Inhaberpapiere ausgestellt hat, wie Inhaberschuldverschreibungen und Inhabereinlagenzertifikate, werden dagegen nicht geschützt.

Geschützt werden pro Kunde und Kreditinstitut Einlagen mindestens bis zu einer Höhe von 100.000 € (Deckungssumme).

Gemäß § 7 Abs. 2 Einlagensicherungsgesetz (EinSiG) umfasst die Entschädigung im Rahmen der Obergrenze von 100.000 € auch Ansprüche auf Zinsen. Diese Ansprüche entstehen ab dem Eintritt des Entschädigungsfalles bis zur Rückzahlung der Verbindlichkeiten, längstens bis Eröffnung des Insolvenzverfahrens.

Die Deckungssumme erhöht sich in bestimmten Fällen auf insgesamt bis zu 500.000 €. Das ist der Fall, wenn und soweit ein Guthaben mit einem besonderen Lebensereignis im Leben des Einlegers verknüpft ist (vorübergehend erhöhte Deckungssumme). Zu diesen Lebensereignissen gehören unter anderem Immobilientransaktionen im Zusammenhang mit einer privat genutzten Wohnimmobilie, Heirat, Scheidung, Renteneintritt, Ruhestand, Kündigung, Entlassung, Geburt, Krankheit, Pflegebedürftigkeit, Invalidität, Behinderung oder Tod. Eine genaue Aufzählung der Fälle, in denen die Deckungssumme erhöht ist, enthält § 8 Abs. 2 bis 4 des Einlagensicherungsgesetzes (EinSiG).

Der Entschädigungsanspruch besteht unabhängig davon, auf welche Währung die Einlagen lauten. Die Entschädigung wird jedoch in Euro gewährt. Falls Konten eines Einlegers in einer anderen Währung als Euro geführt werden, wird als Wechselkurs der Referenzkurs der Europäischen Zentralbank des Tages verwendet, an dem die BaFin den Entschädigungsfall festgestellt hat.

Gemäß § 7 Abs. 4 Einlagensicherungsgesetz (EinSiG) ist bei Gemeinschaftskonten für die Obergrenze der jeweilige Anteil des einzelnen Kontoinhabers maßgeblich. Fehlen besondere Bestimmungen, so werden die Einlagen zu gleichen Anteilen den Kontoinhabern zugerechnet. Bei der Berechnung des Einlagenschutzes sind eventuell vorhandene Einzelkonten der Ehegatten zu berücksichtigen.

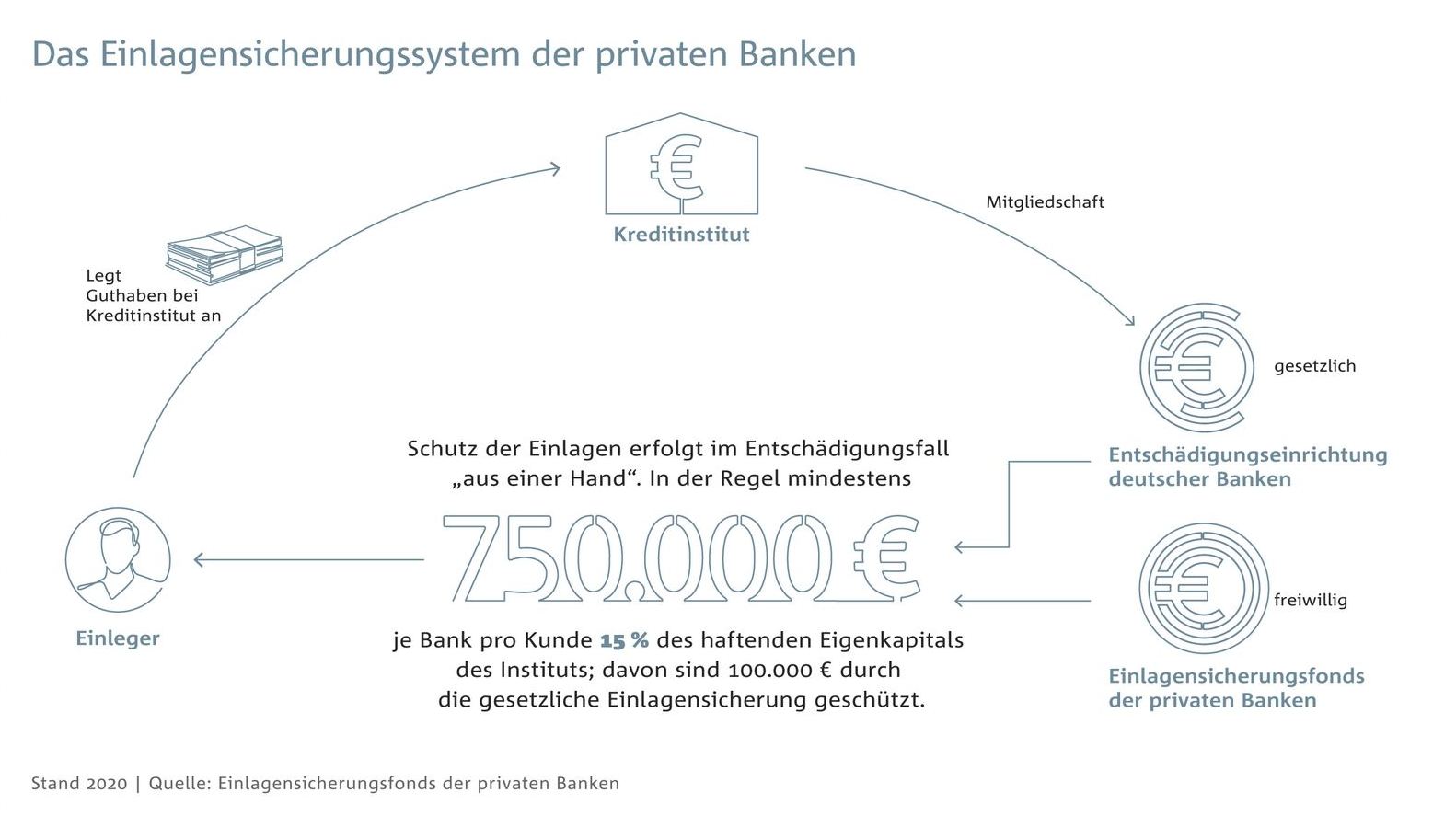

Einlagensicherungsfonds Private Banken

Neben der gesetzlichen Einlagensicherung durch die Entschädigungseinrichtung deutscher Banken GmbH sind zahlreiche private Banken auch freiwilliges Mitglied im Einlagensicherungsfonds des Bundesverbandes deutscher Banken, der einen höheren Schutzumfang bietet. Während die Sicherungssysteme der Sparkassen und Kreditgenossenschaften das Ziel der Institutssicherung verfolgen, sichert der Einlagensicherungsfonds des Bundesverbandes deutscher Banken e. V. als freiwillige Sicherungseinrichtung direkt die Einlagen der Gläubiger. Da private Banken anders als öffentliche Banken und Genossenschaftsbanken untereinander im Wettbewerb stehen, besteht die Aufgabe des Einlagensicherungsfonds nicht darin, Banken zu sanieren, sondern die Bankkunden vor Insolvenznachteilen zu schützen.

Der Einlagensicherungsfonds verleiht jeder Bank hinsichtlich der Sicherheit der Einlagen eine ihrer jeweiligen Größenordnung angemessene und mit allen anderen Instituten vergleichbare Stellung im Wettbewerb. Damit trägt der Einlagensicherungsfonds über die unmittelbare Sicherung der Einlagen hinaus wesentlich zur Erhaltung und Stärkung einer vielfältigen und ausgeglichenen Wettbewerbsstruktur in der deutschen Kreditwirtschaft bei. Er stellt so zugleich einen wichtigen gesamtwirtschaftlichen Stabilisierungsfaktor dar. Der für die Funktion der Marktwirtschaft notwendige Ausleseprozess bleibt dennoch voll erhalten. Der Einlagensicherungsfonds schützt die Kunden einer Bank, nicht aber deren Eigentümer, die nach wie vor das volle Unternehmerrisiko tragen.

Sicherungssystem der Sparkassen

Das Sicherungssystem der Sparkassen-Finanzgruppe schützt Einlagen bei einer Sparkasse, einer Landesbank oder einer Landesbausparkasse. Ziel des Sicherungssystems ist es, wirtschaftliche Schwierigkeiten bei den angeschlossenen Instituten zu verhindern. Dies leistet das System durch die freiwillige Institutssicherung. Auf diese Weise werden die gesamten Geschäftsbeziehungen zu den Kunden umfassend geschützt.

Das Sicherungssystem bietet für die Kunden der Sparkassen-Finanzgruppe damit ein Höchstmaß an Sicherheit. Seit das Sicherungssystem in den 1970er-Jahren gegründet wurde,

- hat noch nie ein Kunde eines Mitgliedsinstitutes einen Verlust seiner Einlagen erlitten,

- mussten noch nie Einleger entschädigt werden,

- ist es bei keinem Mitgliedsinstitut zu einer Leistungsstörung bei der Bedienung von Verbindlichkeiten oder gar zu einer Insolvenz gekommen.

Zusätzlich erfüllt das Sicherungssystem alle Anforderungen an ein gesetzliches Einlagensicherungssystem. In der gesetzlichen Einlagensicherung hat der Kunde gegen das Sicherungssystem einen Anspruch auf Erstattung seiner Einlagen bis zu 100.000 €. Dafür maßgeblich ist das Einlagensicherungsgesetz (EinSiG).

Das Sicherungssystem der Sparkassen-Finanzgruppe besteht im Einzelnen aus insgesamt 13 Sicherungseinrichtungen:

- den elf regionalen Sparkassenstützungsfonds,

- der Sicherungsreserve der Landesbanken und Girozentralen sowie

- dem Sicherungsfonds der Landesbausparkassen.

Diese Sicherungseinrichtungen sind zu einem Sicherungssystem zusammengeschlossen. Dieses Sicherungssystem ist als Einlagensicherungssystem nach § 43 Einlagensicherungsgesetz (EinSiG) amtlich anerkannt.

Sicherungssystem der Volks- und Raiffeisenbanken

Um den Anforderungen des Einlagensicherungsgesetzes (EinSiG) gerecht zu werden, wurde vom Bundesverband der Deutschen Volksbanken und Raiffeisenbanken im Jahre 2015 die BVR Institutssicherung GmbH (BVR-ISG) gegründet. Die BVR-ISG ist in ihrer satzungsmäßigen Funktion als Institutsschutzsystem amtlich als Einlagensicherungssystem anerkannt und erfüllt den gesetzlichen Auftrag, im Falle einer Bankinsolvenz die Entschädigung der Einleger nach Maßgabe des Einlagensicherungsgesetzes (EinSiG) vorzunehmen. Darüber hinaus ist sie gesetzlich berechtigt, Maßnahmen zur Abwendung einer Bestandsgefährdung, also zur Verhinderung einer Insolvenz, vorzunehmen. Parallel zur BVR-ISG besteht auch weiterhin die Sicherungseinrichtung des BVR.

Seit Bestehen der genossenschaftlichen Institutssicherung:

- hat noch nie ein Kunde einer angeschlossenen Bank einen Verlust seiner Einlagen erlitten,

- mussten noch nie Einleger entschädigt werden,

- hat es noch nie eine Insolvenz einer angeschlossenen Bank gegeben.

Einlagensicherungsfonds öffentlicher Banken

In Ergänzung zu der gesetzlichen Entschädigung durch die EdÖ besteht für Kreditinstitute in öffentlich-rechtlicher Rechtsform auf freiwilliger Basis der Einlagensicherungsfonds des Bundesverbandes Öffentlicher Banken Deutschlands e. V.

Der Einlagensicherungsfonds des Bundesverbandes Öffentlicher Banken Deutschlands e. V. wurde 1994 gegründet und im Januar 2014 in einen eingetragenen Verein umgewandelt. Der Einlagensicherungsfonds schützt Nichtbankeneinlagen, die über den gesetzlich garantierten Entschädigungsanspruch in Höhe von 100.000 € hinausgehen. Der Einlagenschutz erstreckt sich auf Einlagen von Privatpersonen, Wirtschaftsunternehmen und Kommunen. Geschützt sind dabei unter anderem Sparguthaben, Sichteinlagen, Termingelder, auf den Namen lautende Schuldverschreibungen und Schuldscheine sowie Verbindlichkeiten aus Wertpapiergeschäften. Ausgenommen sind Einlagen von Banken sowie Einlagen des Bundes und der Länder sowie deren Sondervermögen. Das gilt auch für Verbindlichkeiten, über die eine Bank Inhaberpapiere ausgestellt hat. Pfandbriefe und Kommunalobligationen bieten dem Anleger durch ihre rechtliche Konstruktion eine umfassende Sicherheit und werden daher nicht zusätzlich geschützt.

Die Mittel des Einlagensicherungsfonds werden von dessen Mitgliedsinstituten freiwillig aufgebracht.

Ein Rechtsanspruch gegen den Fonds ist ausgeschlossen. Leistungen des Einlagensicherungsfonds erfolgen auf freiwilliger Basis nach der Leistungsfähigkeit des Fonds, das heißt im Rahmen des vorhandenen Fondsvermögens.

Einlagensicherung in der EU und weltweit

Tätigkeit von ausländischen Kreditinstituten in Deutschland

Bei einem selbstständigen deutschen Tochterunternehmen einer ausländischen Bank handelt es sich um eine Bank, die nach deutschem Recht gegründet wurde und komplett deutschem Aufsichtsrecht unterliegt. Die Bank ist daher auch Pflichtmitglied bei einer deutschen gesetzlichen Entschädigungseinrichtung.

In der Bundesrepublik tätige Zweigstellen europäischer Kreditinstitute oder solcher des Europäischen Wirtschaftsraums (EWR) sind grundsätzlich über die Einlagensicherung des jeweiligen Herkunftslandes abgesichert. Diese Staaten haben im Rahmen der Umsetzung europarechtlicher Vorschriften die europarechtlichen Vorschriften umgesetzt und bereits zur Jahrtausendwende gesetzliche Entschädigungssysteme geschaffen. Die die europäische Einlagensicherung reformierende Richtlinie 2014/49/EU des Europäischen Parlaments und des Rates vom 16. April 2014 über Einlagensicherungssysteme (DGSD-Richtlinie) war von allen EU-Mitgliedstaaten gleichermaßen umzusetzen und zielt auf einen noch umfassenderen Einlegerschutz und eine maximale Harmonisierung der europäischen Einlagensicherung ab. Diese Staaten haben – wie die Bundesrepublik – die EU-Einlagensicherungsrichtlinie umgesetzt und gesetzliche Entschädigungseinrichtungen geschaffen, die einen vergleichbaren Schutz anbieten.

Im Falle des Eintritts eines Entschädigungsfalles bei unselbstständigen Zweigstellen von Kreditinstituten, die ihren Sitz in einem anderen Staat des Europäischen Wirtschaftsraums haben und die Bankgeschäfte in Deutschland betreiben, wird die Entschädigung durch die Entschädigungseinrichtung deutscher Banken GmbH als zentrale Kooperationseinlagensicherung namens und auf entsprechende Anweisung des Einlagensicherungssystems des Herkunftslandes durchgeführt.

Unselbstständige Niederlassungen von Kreditinstituten aus Staaten außerhalb der EU bzw. des EWR sind Mitglieder der deutschen gesetzlichen Entschädigungseinrichtungen. Gründet ein ausländisches Institut eine Tochtergesellschaft in Deutschland, so gehört diese ebenfalls der deutschen gesetzlichen Entschädigungseinrichtung an.

Darüber hinaus wirken viele ausländische Banken am freiwilligen Einlagensicherungsfonds der privaten Banken mit.

Tätigkeit von deutschen Kreditinstituten im Ausland

Unselbstständige Zweigstellen von deutschen Kreditinstituten, die das Bankgeschäft in einem Mitgliedstaat der EU bzw. des EWR betreiben, sind durch die deutsche Einlagensicherung geschützt. Dabei spielt es keine Rolle, welche Staatsangehörigkeit der Bankkunde hat.

Im Falle des Eintritts eines Entschädigungsfalles bei einer solchen unselbstständigen Zweigstelle wird die Entschädigung durch das nationale Einlagensicherungssystem namens und auf entsprechende Anweisung des deutschen Einlagensicherungssystems durchgeführt.

Freiwilliger Einlagenschutz bei grenzüberschreitend tätigen Banken

Der Einlagensicherungsfonds erbringt im Entschädigungsfall bei Zweigniederlassungen ausländischer Banken aus Staaten des Europäischen Wirtschaftsraumes nur Entschädigungsleistungen, wenn und soweit die Guthaben nicht durch die Heimatlandsicherung geschützt sind. Das heißt, der Einlagensicherungsfonds ersetzt im Anschluss an die Heimatlandsicherung die Einlagen bis zur jeweils maßgeblichen Sicherungsgrenze der Bank.

Einlagen, die bei einer unselbstständigen Zweigniederlassung im Ausland gehalten werden, sind im Rahmen der deutschen Sicherungsgrenze geschützt. Dabei spielt es keine Rolle, welche Staatsangehörigkeit der Bankkunde hat oder in welchem Land er seinen Wohnsitz hat.

Quelle: Informationen vom Bundesverband deutscher Banken e.V.