Früher in Rente

Viele können früher in Rente

Der Renteneintritt ist für Menschen eine magische Grenze. Wer 1955 geboren wurde, konnte 2020 oder 2021 in Rente gehen, sobald er 65 Jahre und 9 Monate alt war. Doch ist diese Grenze nicht so starr, wie sie scheint. Hat der Arbeitnehmer mindestens 35 Beitragsjahre zusammen, kann er sich schon mit 63 in die Rente verabschieden. Er muss dann allerdings mit einer geringeren gesetzlichen Rente leben. Besser haben es die Arbeitnehmer, die auf 45 Versicherungsjahre kommen. Sie dürfen ohne Abschläge früher in Rente. Allerdings nicht mit 63, sondern später: 1958 Geborene erst mit 64. Für noch später Geborene erhöht sich diese Grenze stufenweise weiter.

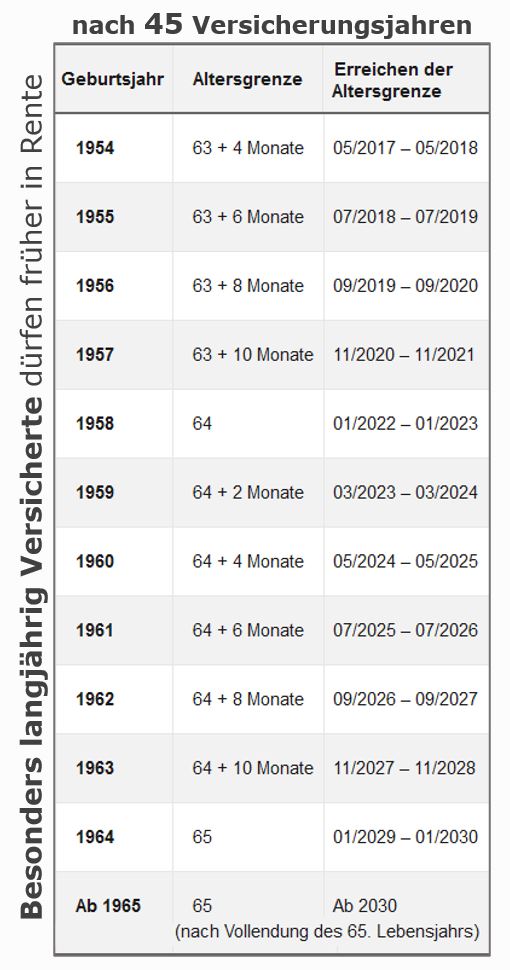

Ohne Abschläge früher in Rente – nach 45 Jahren (siehe Tabelle unten)

Die „Altersrente für besonders langjährig Versicherte“ mit 63 gibt es erst seit 2014. Sie erlaubt es Menschen mit besonders langer Erwerbsbiografie, ohne Abschläge früher in Rente zu gehen. Nur Versicherte, die vor 1953 geboren sind, konnten allerdings tatsächlich mit 63 Jahren in Rente. Für alle anderen steigt das Renteneintrittsalter schrittweise auf 65 Jahre an. Wichtig: Zwar fallen bei besonders langjährig Versicherten keine Abschläge auf die Rente an. Sie bekommen durch ihre geringere Anzahl von Rentenpunkten jedoch trotzdem weniger Rente, als wenn sie bis zu ihrem regulären Rentenalter weitergearbeitet hätten. In der Regel lohnt es sich aber nicht, für die etwas höhere Rente weiterzuarbeiten.

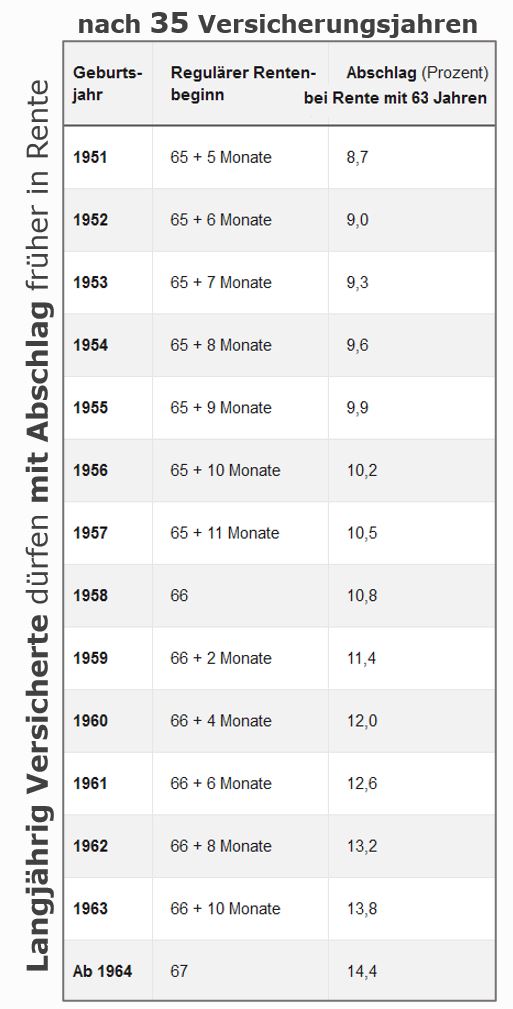

Mit Abschlägen früher in Rente – nach 35 Jahren (siehe Tabelle unten)

Geringere Hürden hat die „Altersrente für langjährig Versicherte“, deren Renteneintrittsalter mit 63 Jahren konstant bleibt. Hier sind 35 Jahre in der Rentenversicherung notwendig. Der Ausstieg als „langjährig Versicherter“ ist aber im Gegensatz zum Ausstieg als „besonders langjährig Versicherter“ recht teuer. Denn zu den geringeren Entgeltpunkten kommen hier noch Abschläge auf die erarbeitete Rente hinzu. Für jeden Monat, den der Versicherte früher als regulär in Rente geht, fällt die Rente um 0,3 Prozent geringer aus. Bei 24 Monaten kommt einiges zusammen und die vorzeitige Rente wird um 7,2 Prozent gekürzt.

Durch das steigende Regelrentenalter steigt auch für jeden Jahrgang der Abschlag, den der Versicherte in Kauf nehmen muss, wenn er mit 63 in Rente gehen will. Ab dem Jahrgang 1964 kostet der Renteneintritt mit 63 Jahren Abschläge in Höhe von 14,4 Prozent. Wichtig: Die Höhe der Rente bleibt auf diesem Niveau und steigt nicht auf den Wert ohne Abschläge an, wenn der Rentner das Regelrentenalter erreicht hat.

Rente mit 60 nicht mehr möglich

Früher konnten viele Versicherte sogar noch früher in Rente gehen. Bei besonderen Renten für Frauen und Arbeitslose lag das frühestmögliche Renteneintrittsalter bei 60 Jahren. Diese Rentenarten sind jedoch ausgelaufen und können nicht mehr in Anspruch genommen werden

Hier die Tabellen, aus denen entnommen werden kann, wer wann nach 45 Versicherungsjahren abschlagsfrei in Rente gehen kann und wie hoch die Abschläge nach 35 Versicherungsjahren sind:

Quellen: Deutsche Rentenversicherung, Stiftung Warentest