Erben

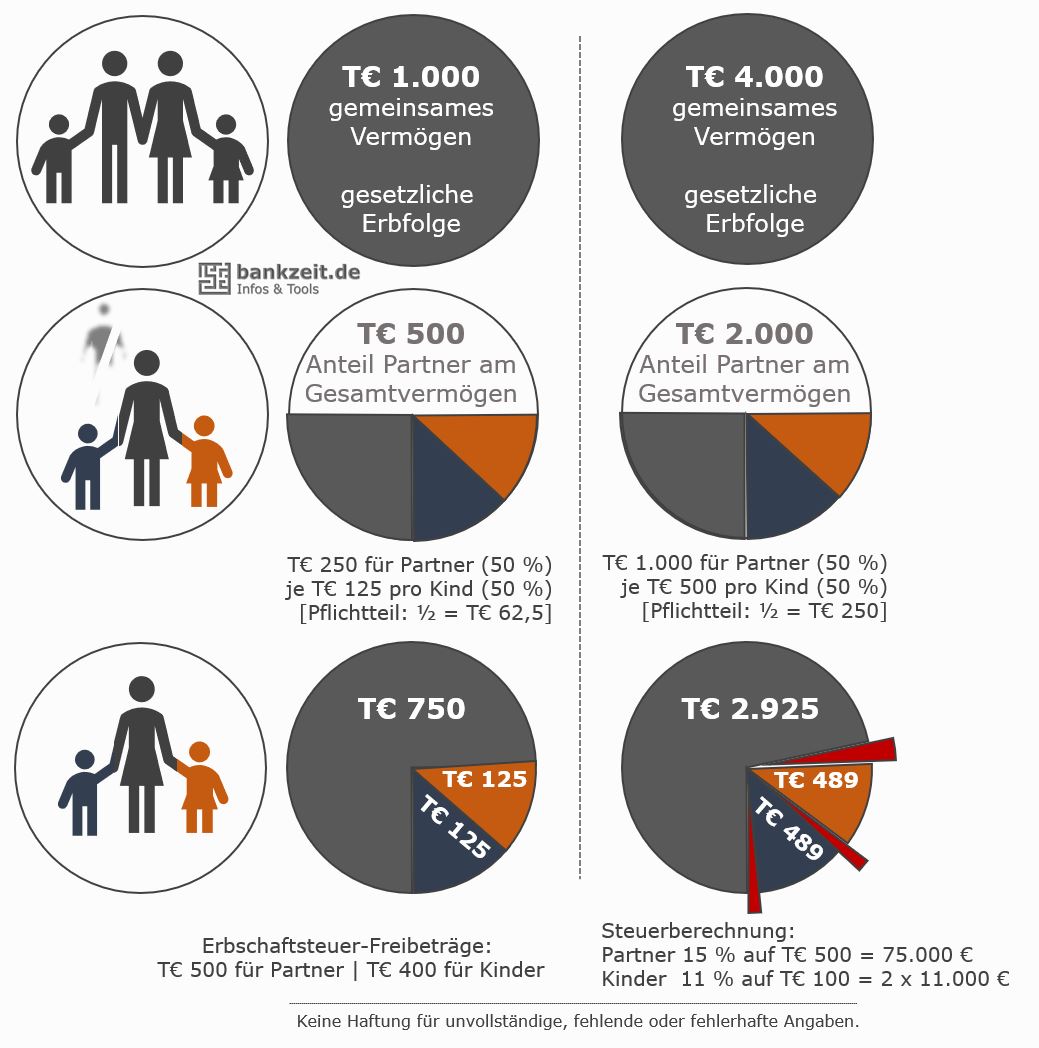

So sieht es aus, wenn eine Familie mit 2 Kindern keine Verfügung (Testament) für den Todesfall getroffen hat und ein Ehepartner verstirbt. Die mittlere Spalte zeigt den maximalen Betrag, bei dem noch keine Erbschaftssteuer anfällt, rechts dann ein höheres Vermögen, bei denen sowohl Partner als auch Kinder Erbschaftssteuern zu zahlen haben, da die Freibeträge überschritten werden:

Es findet also die gesetzliche Regelung Anwendung. Zunächst einmal gehört dem Partner unverändert die Hälfte des gemeinsamen Vermögens - in den Nachlass fallen 50 % des bisherigen gemeinsamen Vermögens. Dies sind also T€ 500 (bzw. T€ 2.000 rechts).

Vom Nachlass bekommt der Ehepartner die Hälfte (T€ 250 bzw. T€ 2.000), die Kinder teilen sich die andere Hälfte, so dass jedes T€ 125 bzw. T€ 500 erhält. Der überlebende Partner hält somit 75 % des Vermögens und jedes Kind 12,5 %. Die 3 bilden fortan eine Erbengemeinschaft und die Kinder sind - soweit vorhanden - Miteigentümer der Immobilie. Die Erbengemeinschaft muss sich bei Verfügungen über das Gesamtvermögen einig sein. Dies führt nicht selten zu Auseinandersetzungen. Leer stehende langsam verfallende Objekte sind oft das Ergebnis von Streitigkeiten innerhalb der Erben.

Im rechten Fall werden die Freibeträge überschritten, so dass das Vermögen durch Steuerzahlungen um insgesamt knapp T€ 100 reduziert wird. Rechtzeitiges vorausschauendes "Kümmern" hätte das ganz sicher vermeiden können. In den Freibetrag fallen Erbschaften und Schenkungen innerhalb von 10 Jahren; allein eine frühzeitige oder mehrfache Vermögensübertragung (Schenkung) an die Kinder zu Lebzeiten, hätte das steuerliche Thema lösen können. Steuerliche Beratung und auf die Situation angepasste Konzepte sind in diesen Vermögensgrößenordnungen immer angezeigt.

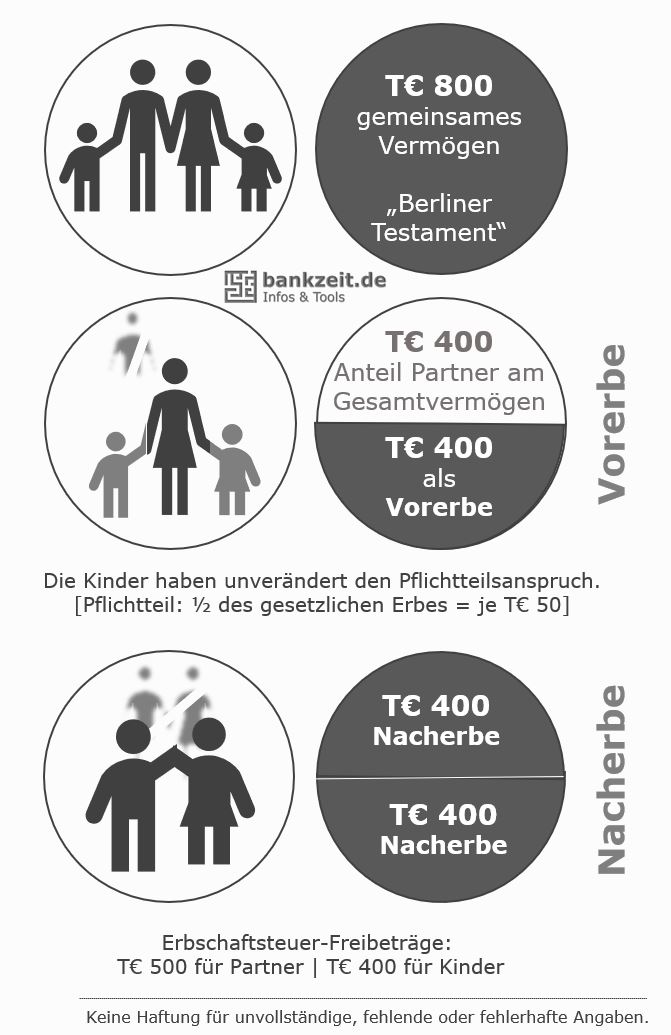

So könnte eine Regelung für Eheleute mit Kindern aussehen: Die als "Berliner Testament" bekannte gemeinsame Verfügung über das Vermögen, die so nur Ehepartner errichten können. Dabei setzen sich die Partner gegenseitig als Alleinerben (Vorerben) ein und bestimmen im gleichen Zug, dass nach dem Tod des Längstlebenden das Vermögen auf die beiden Kinder (Nacherben) übergehen soll.

Sofern dies nicht ausdrücklich im gemeinsamen Testament anders bestimmt wird, ist der/die Längstlebende an die Regelungen gebunden und kann sie nicht ändern.

Hier sind also gleich 2 Erbfälle geregelt und das heißt, dass für jeden Todesfall auch Erbschaftssteuern anfallen können, sofern die Freibeträge überschritten werden.

Bei der Vorerbschaft geht das Vermögen auf den überlebenden Partner über. Dabei handelt es sich um den hälftigen Teil des gemeinsamen Vermögens – hier T€ 400. Der Freibetrag (alle 10 Jahre) unter Eheleute liegt bei T€ 500, das Erbe also innerhalb der Freigrenze.

Hier wird auch deutlich, dass das unter Eheleuten sehr verbreitete gemeinsame (Berliner) Testament Nachteile bei höheren Vermögenswerten hat: Es fallen möglicherweise gleich zweimal Erbschaftssteuern an. Nehmen wir an, das Gesamtvermögen wäre T€ 1.500 - dann gingen im Rahmen der Vorerbschaft T€ 750 an den Längstlebenden von denen T€ 250 erbschaftssteuerpflichtig wären (11 % = 27.500 €). Jedes Kind erhält als Nacherbe dann T€ 736 von denen jeweils T€ 336 erbschaftssteuerpflichtig wären (jedes Kind 15 % = 50.400 €). Über beide Erbvorgänge hinweg würde das Gesamtvermögen also um 128.300 € für Erbschaftssteuern gemindert. Allein durch vorausschauende Schenkungen an die Kinder hätte man das auch hier vermeiden können.

Das gemeinsame Testament birgt zudem das Risiko, dass eines oder beide Kinder anlässlich des Todes ihres ersten Elternteiles den sogenannten Pflichtteil einfordern. Sie werden in der Vorerbschaft ja nicht berücksichtigt, können aber gegen den erklärten Willen der Eltern ihren gesetzlichen Anspruch auf die Hälfte des gesetzlichen Erbanteils einfordern. Ohne Testament läge ihr gesetzlicher Anspruch im Beispiel jeweils bei ¼ des Erbes (Ehefrau ½) und damit bei je T€ 100 – daraus resultiert ein Pflichtteilsanspruch von je T€ 50. Der Längstlebende müsste dies also aus dem Vorerbe auszahlen oder z. B. ein Miteigentumsrecht an Immobilieneigentum einräumen und würde damit das Alleinverfügungsrecht verlieren. Um diese „Gefahr“ zu mindern, sollte im Testament eine Passage aufgenommen werden, wonach die Einforderung des Pflichtteils den Ausschluss von der Erbfolge zur Folge hat und dieses Kind dann beim Nacherbe leer ausgehen würde.

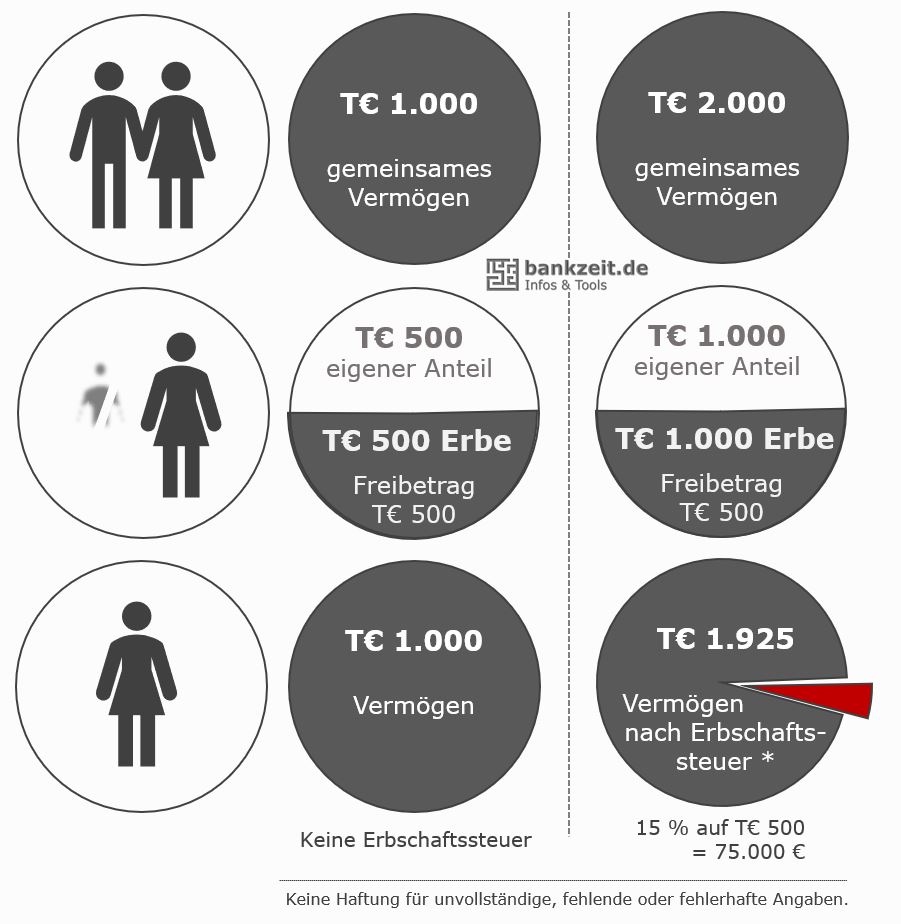

Ehepaar ohne Kinder.

*) Ausnahme: Sollte es kein Testament geben und die Eltern (oder ein Elternteil) des Verstorbenen noch leben, sind diese Miterben.

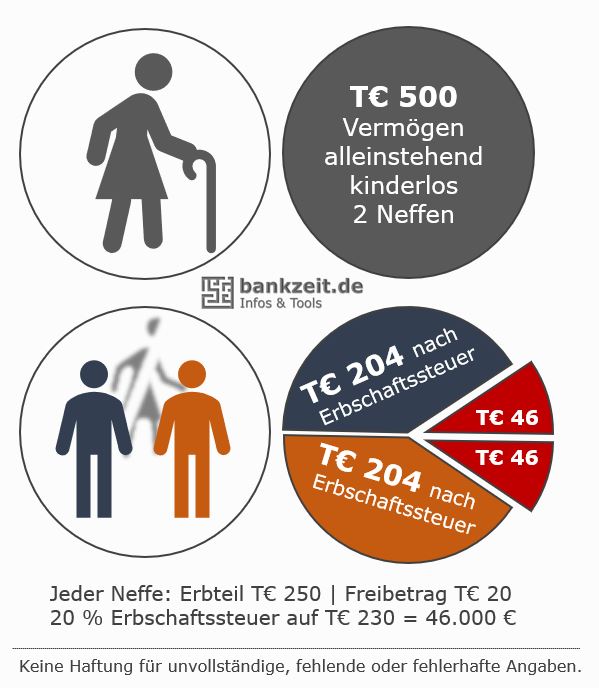

Sobald es im Erbfall nicht mehr um Ehepartner und Verwandte „erster Ordnung“ (gerade Linie: Großeltern-Eltern-Kinder-Enkel) geht, sinken die Freibeträge und steigen die Erbschaftssteuersätze:

Noch etwas attraktiver für den Staat wird es, wenn der Erbe kein Verwandter ist:

Die gute Freundin, die mit einem Erbe von T€ 500 testamentarisch bedacht wurde hat ebenfalls nur einen Freibetrag von T€ 20 und muss dann auf die restlichen T€ 480 sogar T€ 144 (30 % Erbschaftssteuern) bezahlen.