Bestimmte Ereignisse können finanziell gravierende Auswirkungen haben. Die solideste Geldanlage kann sich in Luft auflösen, wenn man für einen Schaden mit eigenem Vermögen haften muss. Wer zum Beispiel eine Familie zu versorgen hat, möchte diese sicher nicht in finanzielle Engpässe treiben, wenn man verstirbt oder wegen Krankheit oder Unfall seinen Beruf nicht mehr ausüben kann.

Viele Risiken sind in unserem Sozialstaat gut abgesichert, allerdings oft nicht in einem Umfang, der es ermöglicht, den gewohnten Lebensstandard zu halten. Wer diesen bei Eintritt bestimmter Risiken nicht gefährden will, kann sich entsprechenden Versicherungsschutz einkaufen.

Versicherungsbeiträge belasten dabei natürlich den Geldbeutel, daher gilt es immer gut abzuwägen, welche Risiken man in welchem Umfang absichern möchte und welche eben nicht. Denkbar ist auch, nicht die vom "Versicherungsmann" empfohlene 100%-Vollschutz-Variante zu kaufen, sondern einen in Umfang und/oder Laufzeit modifizierten Schutz mit einem geringerem Beitrag zu wählen.

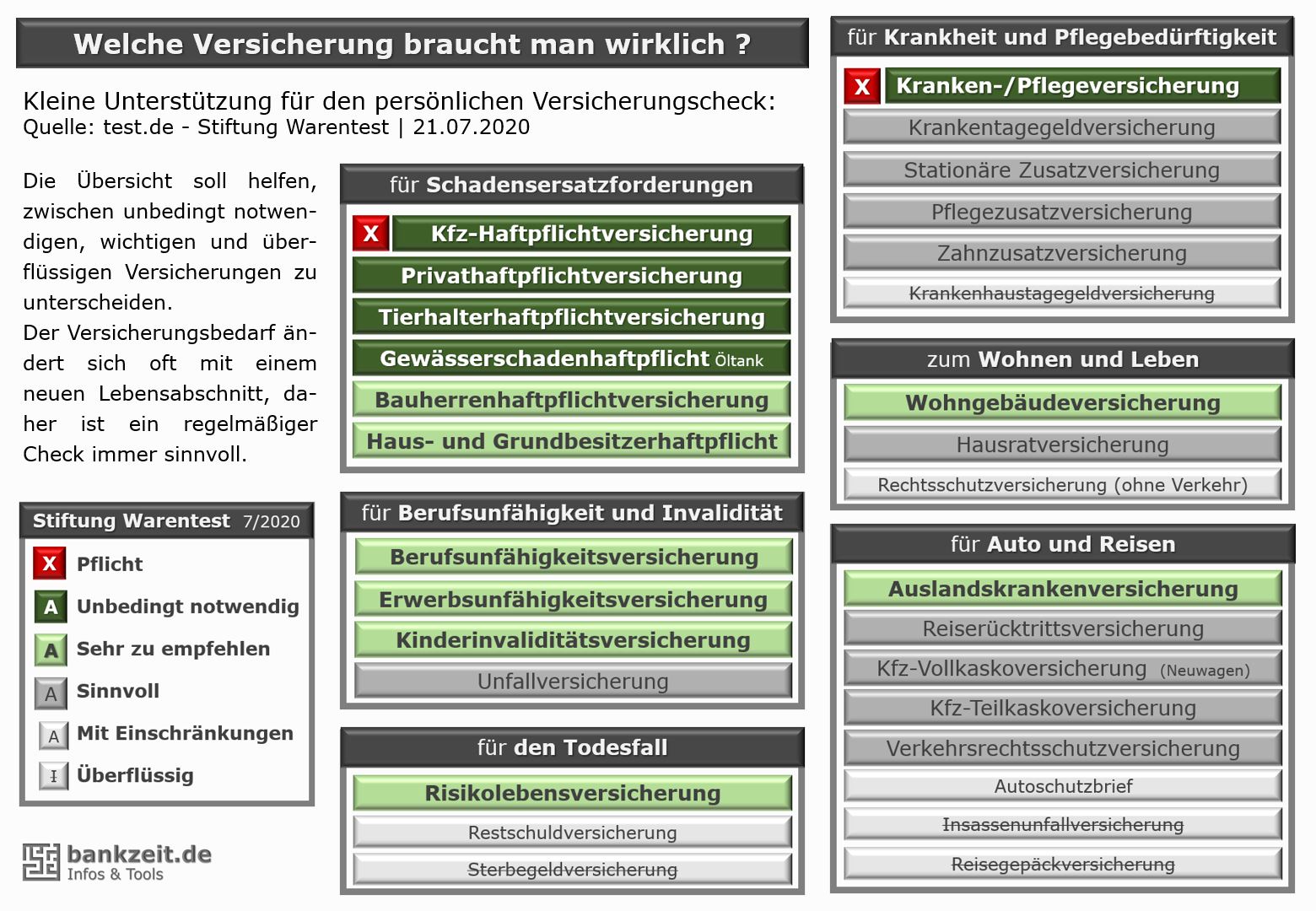

Weiter unten gibt es eine Übersicht mit den Empfehlungen der Stiftung Warentest zu Sachversicherungen, die ich grafisch ein wenig aufgepeppt habe.

Die Übersicht gibt es hier auch als PDF zum Download:

... und bei größeren Summen manchmal nur, wenn sie keinen Weg mehr sehen, die Zahlung zu verzögern oder zu verhindern. Im Leistungsfall kann man nämlich viel Geld verdienen: Erst einmal ablehnen, dann auf Widerspruch warten, dann weiter verzögern und den Kunden so sehr in Zeitdruck bringen, dass ein Vergleich mit verminderter Zahlung herausspringt. Soll es geben. Was nützt die günstigste Prämie im Vergleich, wenn es mit der Schadensregulierung nicht klappt. Vielleicht hätte man dann doch lieber die Versicherungsfrau um die Ecke statt der Online-Versicherung mit Sitz in Irland, deren Leitung immer besetzt ist und die auf Mails nicht antwortet ...