Erbschaftssteuer

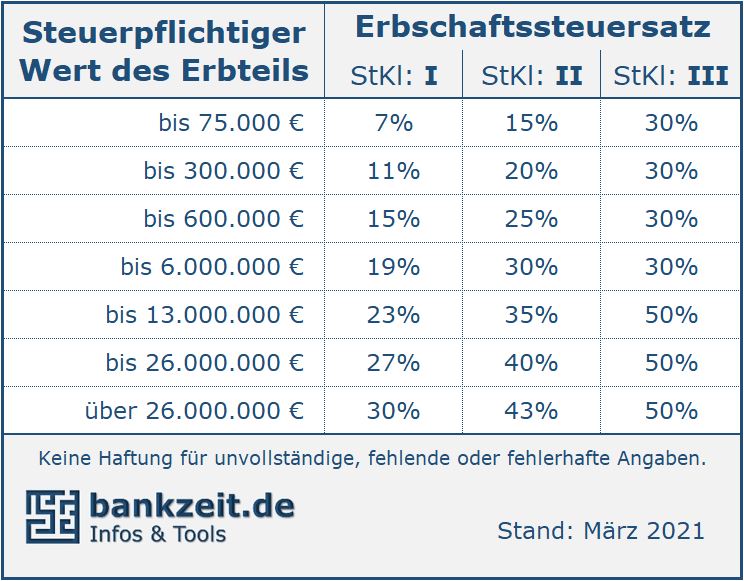

Nachstehenden Tabellen können die für den Erbschaftsfall in Abhängigkeit vom Verwandtschaftsgrad geltenden Freibeträge entnommen werden und gestaffelt nach Beträgen und Steuerklassen die Erbschaftssteuersätze. Die Freibeträge umfassen einen Zeitraum von 10 Jahren und gelten immer für die Summen aus Schenkungen und Erbschaft.

Ausnahmen bei der Erbschaftssteuer

Wenn der Ehepartner die Immobilie erbt, die vom Erblasser bewohnt wurde und diese mindestens zehn Jahre nutzt werden keine Steuern fällig – unabhängig vom Verkehrswert der Immobilie. Diese Ausnahme tritt auch dann ein, wenn der überlebende Ehepartner die Immobilie aus zwingenden Gründen nicht selbst bewohnen kann – weil er zum Beispiel ins Senioren-/Pflegeheim ziehen muss. Übersteigt die Wohnfläche der Immobilie 200 Quadratmeter nicht, können auch die Kinder des Erblassers von dieser Steuerbefreiung profitieren. Diese Regelung gilt aber ausschließlich im Erbfall, nicht bei einer Schenkung.

Generell macht es hinsichtlich der Steuersätze und der Freibeträge keinen Unterschied, ob es sich um eine Schenkung oder um ein Erbe handelt.